大卖场:双线融合生鲜领航

“革命尚未成功,同志仍需努力”,大卖场虽然已经熬过了最艰难的时间,但还未找到自己的大道。2018年,大卖场在改革方面出现了令人耳目一新的地方,比如基本全部实现O2O一小时送达、创新门店模型、重视自有品牌,这些动作直触痛点,将成为未来大卖场发展的常规要素之一。但是也要看到,大卖场的衰退还没有终止,这一业态的生死存亡危机还没有解除,外资零售的反应更为强烈,家乐福、麦德龙、乐天玛特、欧尚,这些曾经被国内零售学习和模仿的大卖场一再传出出售中国业务的消息,其中乐天玛特已经退出中国市场。这也意味着本土大卖场亦步亦趋的阶段结束,如何打造差异化的本土卖场,生鲜成为大家的共同切入点。

・现状・

外资超市式微

2018年最后一个月,欧尚一则声明将这个在中国悄无声息的外资大卖场推向了舆论巅峰。声明中称,“‘欧尚退出中国’的消息为谣言”,并且表示,欧尚不仅不会退出中国市场,还将继续在中国进行深度新零售融合和探索。虽然欧尚并不是退出中国市场,而是由大润发协助欧尚对其门店进行供应链和营运管理的升级和改造,但是这并不妨碍大家开始对欧尚说再见。

家乐福是被传出售中国业务最频繁的外资零售品牌,传言在2017年底和2018年初势头最为凶猛,今年1月23日,家乐福宣布已和腾讯、永辉签订初步的股权投资意向书,这才结束了长达数年的猜测。虽然家乐福亚太地区总裁唐嘉年用中文强调“家乐福不会离开中国!”但是,外资零售在华发展至今已经走上了品牌仍在、资本开始换手的“套路”。麦德龙也成为这个“套路”上的一员,麦德龙出售中国业务的传言今年11月甚嚣尘上,麦德龙集团管理委员会主席及首席执行官Olaf Koch对外表示,麦德龙不会出售中国业务。麦德龙愿意寻找合作伙伴是为了更好地延展自身业务能力,加快中国业务发展,但目前没有具体细节可以披露。

乐天玛特不再垂死挣扎,将其在中国的93家门店分别出售给利群股份、物美集团,前者作价16.65亿元,后者作价14.6亿元,无人接手的华中地区的12家门店将在年底自行关闭,彻底退出中国市场。

变革更深入

大卖场的变革已经从前两年的温和改良进入彻底革命,将所谓的大卖场特色“一站式购买”完全推倒,重新建立起符合当下消费习惯的门店。沃尔玛在12月发布了战略店型,与普通大卖场的面积相比压缩了近50%,商品以满足家庭生活需求为主,提供品类更多的鲜食,引入备受关注的“网红”品牌。其实,2017年8月,沃尔玛就在武汉尝试了“紧凑型”卖场,但是直到今年才将其确定为战略门店。这也是大卖场们的一致表现,家乐福上海成山路店在2017年初开业时就已经朝着这个方向改变,面积精致化、更注重顾客体验。物美联想桥店也由1.3万平方米缩至约4500平方米。

随着门店面积一起改变的还有商品,越来越多的进口商品、年轻化品牌、半成品以及自有品牌陈列在货架上,它们承担的功能是,满足30岁左右、讲究品质同时注重性价比和快捷度的年轻家庭消费群体的购物需求。商品结构变化的背后是对消费需求的深度解读和商品供应链的大范围改变。

大卖场的购物体验也呈现出史无前例的优化。货架降低,方便消费者一目了然看到所需商品;以消费场景重新规划动线;更田园化的卖场设计;更多有价格优势的自有品牌商品可供选择;电子价签实时变动价格;扫码购物、手机支付、自助结账已经成为购物标配,收银台前的长队越来越少见。这背后是大卖场在操作系统、卖场陈列等软、硬件多维度的集体优化。

・趋势・

全面线上化

如果说门店内增加餐饮项目并非是所有大卖场的选择,那么开通O2O渠道可以说是大势所趋。《中国零售商超全渠道融合发展年度报告》显示,48%的消费者通过线上与线下双渠道了解产品信息,经过全渠道衡量商品后,会有79%的消费者产生购买。

截至目前,沃尔玛、家乐福、物美、永辉、华润万家等全国性零售品牌都已经上线第三方平台。一批三四线市场的当地零售商,如人人乐、新百、庆客隆和嘉荣也已经加入这个趋势。

全面线上化实际上就是全面数字化,这就倒逼线下零售企业提升门店数字化,打通线上线下商品、客户、订单等信息。O2O、综合服务平台则通过技术手段及服务方式,优化消费者购物体验。零售商的前台(线下商超、线上商超、O2O即时消费平台、小程序)、中台(人货场全面数字化)、后台(重构供应链)开始融合升级。虽然大卖场在数字化方面表现出了一个积极进取的姿态,但是也面临着很多的挑战,首先,企业传统的数字化基础比较薄弱,所以有一些新的技术在应用当中有很多挑战。另外,提供全方位解决方案的技术供应企业的解决方案太少了,很多解决方案只能以点带面,在企业的实际应用当中还是遇到了各种各样的困难。

决胜生鲜

在大卖场的颠覆式改造中,生鲜是被着重加强的商品,细数近两年入场的新零售选手,无一不是从生鲜切入,生生划出一块市场。更不可忽视的是,当下资本风头很旺的生鲜超市、社区团购,它们的生存之术便是在生鲜方面作出了大卖场难以企及的深度、广度和便捷度。

这很容易理解,一日三餐,高频且刚需,可以说,生鲜即入口,因此不管线上线下都在抢占的生鲜资源,一旦得势,便开启了一个流量宝藏。沃尔玛的新型战略门店推出了可追溯的蔬菜、海鲜,提供多品类的高端水果和海产品,提供便利的后场宰杀活鱼的预包装商品。物美在蔬果类自有品牌“缤纷田园”的基础上,推出了“每日鲜”品牌的叶类蔬菜,这些蔬菜80%由物美从产地直采直供、在产地大库进行快速包装、经冷链运输至各个门店。

关于生鲜,值得做的事情还有很多,品类、品质、价格、陈列等等,这些需要运营全链条的配合,除了把进货、售卖、促销等前台工作控制好,后台也需要基地、供应链、物流配送、标准化等一系列支撑,生鲜运营难度较大,投入高,而且也非一日之功,但是日积月累会成为企业的壁垒级优势。

同时,消费升级趋势下,便捷性成为重要的消费因素,消费者对于即食食品也有了更多需求,企业要思考消费者在包子、馒头、面条之外的需求,这就意味着大卖场也要把外卖列为自己生存道路上的一个竞争对手。

延伸 ・ 阅读

- 2019-11-21利益驱动、淡化医疗本质…… 医美产业该给自己“

- 2019-11-11“炒鞋”竟惊动央行!水有多深,“炒鞋”真的能够

- 2019-11-11虚构原价、捆绑销售、集赞骗局 “双十一”这些坑

- 2019-11-06电子烟“线上禁售令”重在落实

- 2022-08-31诱惑打赏、强制付费 快递柜这些"毛病"您中招了

- 2019-11-01“代经济”火了,要保持宽容也得提高警惕

- 2019-10-31 新时代加强网络空间道德建设的着力点

- 2019-10-31前三季度社会消费品零售总额同比增长8.2% 消费“

- 2019-10-11上海商业地产洗牌加速 社区型购物中心或成新趋势

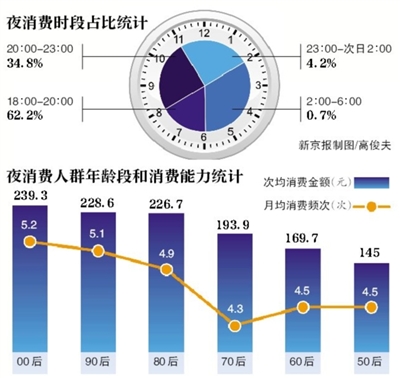

- 2019-09-20北京“夜消费”报告:“00后”消费最多

- 2019-09-20退货还要付服务费?“毒”APP退货难

- 2019-09-19会员制电商崛起,小米、网易严选、美妆大集模式深